|

|

|

|

REDES SOCIALES

|

|

|

|

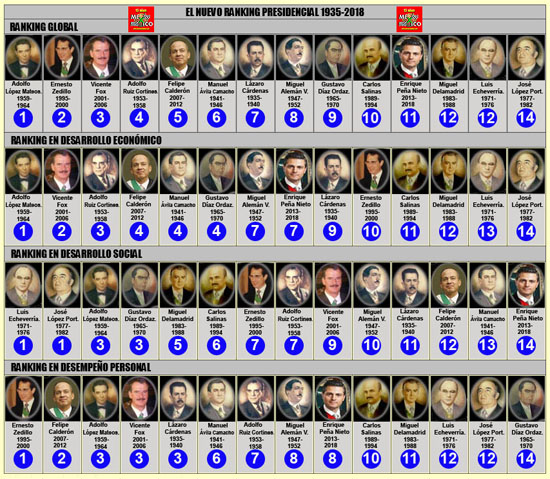

Conoce

EL NUEVO RANKING PRESIDENCIAL, 14 SEXENIOS,

MEXICO 1935-2018

oprime aquí

oprime aquí

El NUEVO RANKING PRESIDENCIAL 1935-2018, cubre 14 sexenios

presidenciales e incluye Desarrollo Económico, Social y desempeño

"TRUMP,

Ponte con los de tu tamaño"

Presentación histórica del PROGRAMA BRACEROS

|

EVOLUCIÓN DE LA CIUDAD DE MÉXICO EN

6 MAPAS INTERACTIVOS

Tomás Filsinger, Uppsala, Trasmonte, López

Troncoso y Casimiro Castro

"HABLEMOS

DE AEROPUERTOS"

Una presentación histórica informativa

y analítica

|

|

|

<< Tabla y gráfica ACTUALIZADAS a

Agosto 31, 2022, oprima aquí >> |

|

|

La

gráfica arriba mostrada nos representa la valuación en porcentaje

mensual, del Peso Mexicano con respecto al U.S. Dólar a partir del

último mes de 2007. La línea eje se encuentra en cero, los valores

positivos (hacia arriba) denotan sobrevaluación del peso y los

valores negativos (hacia abajo) representan subvaluación. La línea

eje representa el punto de equilibrio en el cual ambas monedas

tendrían valores equivalentes de acuerdo al diferencial de

inflaciones que usualmente existe entre ambos países y en base al

año de 1970. Se destacan 3 etapas:

2008-2009, Calderón-Crisis Mundial

A mediados del año 2008, de acuerdo a lo explicado, el

peso se encontraba sobrevaluado, 18.7%, y la tasa de cambio se mantenía

entre los 10 y los 11 pesos/dólar. Pero a finales de 2008 inició la

crisis económica en U.S.A.y Europa, que dio lugar a movimientos

especulativos, llevando al peso a niveles de 15 pesos/dólar,

con una subvaluación máxima de 13.76% en febrero de 2009.

Sin embargo la recuperación fue muy rápida y en Diciembre de

2009 estaba en equilibrio.

2014-2018, Peña Nieto-Deuda Externa

El peso se encontraba a finales de noviembre de 2014 con una

sobrevaluación del 4.76% y la tasa de cambio era de 13.77

pesos/dólar. Aunque el sexenio tuvo un buen inicio, este

gobierno se caracterizó por contratar Deuda Externa en exceso

sin que se reflejara su aplicación en la tasa de crecimiento del

PIB. Esto se tradujo en desconfianza, que llevó paulatinamente

al tipo de cambio a niveles de 20.76 pesos/dólar en

Noviembre de 2016 y sub valuación máxima del 27.79%. Aunque

se intentó reducir el porcentaje de la deuda externa con respecto al

PIB, la moneda continuó subvaluada hasta el final del sexenio.

Después de las

elecciones el tipo de cambio se ubicó en 18.55 pesos/dólar y una subvaluación

del 16.11% en base al diferencial de inflaciones y aunque no oficial, con esta cifra

cerró el sexenio de EPN.

Oct. 2018, López Obrador-AICM-Pemex-Covid19.

Aunque tampoco es oficial, López Obrador empezó a gobernar desde esas fechas

y las diversas decisiones tomadas por él, fueron afectando la paridad

peso-dólar de tal manera que al 31 de diciembre de 2018, cierra en 19.68

pesos/dólar y una subvaluación de 18.22%. Al final de 2019, aunque elevada,

fue

la mejor cifra obtenida desde el mes de agosto de 2017

quedando en -14.1%.

Durante 2020 un nuevo factor interviene, la pandemia COVID-19, y el

confinamiento obligado repercute seriamente en la economía.

Para el mes de Abril de 2020 vuelve a caer la paridad Peso-dólar cerrando con

una subvaluación del 33.60%, la peor del período mostrado.

Al cierre de 2020 el peso se ubicó con 17.46%. de subvaluación y en

2021 volvió a caer y cerró con 19.30% de subvaluación

Hasta julio de 2022 se encuentra con 19.95% de subvaluación

Después de 92 meses subvaluado.

¿Que tanto conviene tener un peso subvaluado?

Favorece las exportaciones, pero encarece las importaciones. Al

ciudadano común le perjudica más, dado que reduce su poder de compra

de productos importados y encarece los costos al viajar al

extranjero. A los turistas extranjeros que viajan de Estados Unidos,

Canadá, Europa y algunos países asiáticos les favorece notablemente.

Para al Gobierno Federal, Pemex y CFE, severamente endeudados les

resulta fatal, tienen que pagar más pesos para comprar los dólares a Banxico y poder cumplir con los pagos de Deuda Externa y los

intereses de la misma.

Aunque en la gráfica no aparece, el período más largo de

subvaluación del peso mexicano fue de 9 años, desde 1982 hasta 1990.

En la actualidad, como se aprecia en la gráfica, el peso lleva

más de 7 años subvaluado, desde diciembre de 2014 hasta el presente 2022 y sin

trazas de poder mejorar.

Lo más importante que se debe observar en la tabla, es que

mientras en USA la inflación tiende a bajar, en México ha continuado

al alza. Eso es sumamente importante, pues de continuar así se

reflejará tarde o temprano en el tipo de cambio peso-dólar. En

México la inflación anualizada se ubica en 8.70% mientras que USA

tiende a la baja con 6.26%

Ver otra gráfica

histórica de Devaluación, México vs. USA

|

Oprima aquí, para ver la gráfica anual con las variaciones

históricas desde 1970

|

|

Nota importante

EL TIPO DE CAMBIO

Esta tabla es publicada por el autor desde el año 2000, pero

iniciada en los años 80 del siglo pasado; desde entonces ha

mostrando resultados anuales de la valuación del peso con

respecto al dólar, actualizando mes a mes las cifras del año corriente.

En

virtud de las múltiples variaciones que sufrió el tipo de

cambio durante el año 2008 y parte del 2009 (Crisis

Mundial) , a partir de

marzo de 2009 se agregó una nueva

versión que muestra los

resultados mensuales desde el año 2008 en página separada y

que incluye también la gráfica de la misma.

Con fecha de mayo de 2009 se verificaron los IPC de USA y la

Paridad peso/dólar, para que correspondan todos con valores a

fin de período.

Lo que hace es valuar el peso cada mes descontando el

diferencial de inflaciones que siempre existe entre ambos

países. De esta forma podemos conocer cual sería el tipo

de cambio de equilibrio que debiera regir en base a datos de

1970, que es considerado el año en que se encontraba en

equilibrio razonable. De manera aproximada ese valor

representaría la paridad de compra promedio entre

ambos países.

Ese tipo de cambio de equilibrio difícilmente rige en el

mercado, pero se dio el caso en diciembre de 2009. Lo

usual es que exista un desequilibrio, como se aprecia en la

gráfica mensual, arriba mostrada, que puede ser

sobrevaluación o subvaluación del tipo de cambio.

Para los que no lo vivieron, es bueno recordar que en el

pasado, años 70 a 90 del siglo anterior, lo que regía era un

tipo de cambio fijo predeterminado por el gobierno en turno, cada

presidente en funciones consideraba casi un delito la

posibilidad de moverlo. Pero como la inflación salía de

control, por mala administración de la economía y el

endeudamiento excesivo, la moneda se sobrevaluaba en exceso y

la posibilidad de una devaluación brusca era inminente.

Esa fue la razón original de crear esta tabla.

Véanse en este sitio

La Historia de un Voto y

Crisis Mex, que narran las experiencias que al autor

de estos párrafos, le han tocado vivir en el pasado.

Cualquier ciudadano podría suponer que después de las

terribles crisis económicas de 1976, 1982 y 1995, nuestro gobierno

habría aprendido la lección, pero no ha sido así.

Sin embargo desde la crisis del Error de Diciembre de

1994 el tipo de cambio se ha dejado en libre flotación

y los ajustes se dan de forma natural de acuerdo con los vaivenes

del mercado.

En 2008-2009 el problema fue distinto al de las crisis

anteriormente mencionadas y el tipo de cambio fue afectado por movimientos

especulativos de carácter externo. En 2007 la economía

mexicana marchaba bien y no había presiones inflacionarias, ni

endeudamiento excesivo. Salvo el bajo crecimiento, las cifras

macroeconómicas entregadas por Fox y por Ortiz, su Secretario

de Hacienda fueron impecables.

Sin embargo lo que en 2008 consideró Carstens, entonces

Secretario de Hacienda del presidente Calderón, como un

"catarrito" , se fue convirtiendo en una "neumonía" y no se

resistió a la tentación de aplicar medidas "contracíclicas"

(contratar deuda externa) para evitar el colapso y

reactivar la economía. Allí comenzó el problema, al dejar de

lado la política de déficit cero en las finanzas

del gobierno federal.

Por el contrario de lo que hoy sucede, en 2010 la economía volvió a

crecer y en 2012 se entregaron finanzas ordenadas al siguiente

gobierno y una deuda externa relativamente manejable. Véase en

este sitio la tabla y la gráfica

Deuda Externa Total de México.

Sin embargo, a la llegada del gobierno de Peña Nieto, en

lugar de corregir y eliminar el déficit, se decidió no

solamente continuarlo sino ampliar el endeudamiento externo,

buscando así un crecimiento acelerado de la economía, mismo que

jamás se dio.

Los planes, ampliamente conocidos, no estaban concebidos

necesariamente en bases sólidas, dependían en mucho de las

exportaciones y del precio del petróleo, y ambos cayeron. La

derrama económica se canalizó en gasto corriente (programas

sociales mal administrados para disminuir la pobreza) en

vez de realizar obras de infraestructura para impulsar el

crecimiento.

Al no realizar ajustes y correcciones a tiempo, la deuda

siguió creciendo.

Pero hay diferencias entre la crisis de EPN y las anteriores.

Las

terribles crisis económicas de

1976 y de

1982 se

iniciaron por tener un peso sobre-valuado, tipo de

cambio fijo, inflación fuera de control, estatización de la

economía, alto endeudamiento, fuga de divisas y ausencia

de reservas internacionales..

La crisis de

1994-1995

se inició con graves acontecimientos

políticos, tipo de cambio relativamente fijo con bandas de

flotación muy estrechas, inflación a la baja, fuga de

capitales y un alto endeudamiento en Tesobonos de corto plazo

cuyo pago se garantizó en dólares, pero sin reservas

internacionales para cubrirlos.

La crisis mundial de

2008-2009,

nos llegó de los Estados

Unidos de Norteamérica. Las variables macroeconómicas de

México indicaban un peso sobre-valuado alrededor del 18% a

mediados de 2008, pero

el resto estaban dentro de límites normales, sin embargo la

brusca caída de la economía norteamericana, arrastró a la nuestra,

cayendo las remesas de migrantes, desplomando la industria

automotriz, caída del precio del petróleo, hubo

desempleo, se frenó el turismo internacional y hubo ausencia

de nueva inversión extranjera. La contratación de deuda

externa, arriba mencionada, dio lugar a fuerte especulación

externa e interna en

contra del peso, que provocó el derrumbe de nuestra moneda y

una subvaluación cercana al 14% en el mes de marzo de 2009.

Sin embargo para fines de 2009, como se dijo antes, el

tipo de cambio estaba nuevamente en equilibrio.

La crisis, sin razón, que provocó el

gobierno de Peña Nieto, fue fundamentalmente por

endeudamiento externo excesivo y que en razón del bajo

crecimiento del PIB, provocó que la relación Deuda

Externa/PIB fuese creciendo y se acercara a niveles de alto

riesgo. Las calificadoras extranjeras elevaron el grado de

Riesgo-País y advirtieron de la creciente posibilidad

de caer en problemas para el pago de la deuda y su servicio,

cada vez más elevados.. La especulación presionó al peso

mexicano y dio lugar a un sistemático incremento del tipo de

cambio y sub valuación gradual de la moneda. Aunque en los

últimos años se frenó el incremento en la relación Deuda

Externa/PIB, la deuda no se redujo y por diversas razones la

paridad Peso/Dólar se mantuvo con altibajos, pero

severamente sub valuada.

A la llegada de un nuevo Gobierno, que de hecho comenzó a

gobernar desde antes de su toma de posesión, los problemas

se han complicado severamente, tanto por factores internos,

como fue la cancelación del NAIM y el posible fracaso de la

actual política de operación en PEMEX, CFE y el sector

Salud, así como los externos, que incluyen la agresiva

y costosa política migratoria de Trump, aunada a su posible

reelección y la caída de la Inversión Extranjera Directa.

A la llegada de un nuevo Gobierno, que de hecho comenzó a

gobernar desde antes de su toma de posesión, los problemas

se han complicado severamente, tanto por factores internos,

como fue la cancelación del NAIM y el posible fracaso de la

actual política de operación en PEMEX, CFE y el sector

Salud, así como los externos, que incluyen la agresiva

y costosa política migratoria de Trump. Arriba se realiza

una breve evaluación de lo sucedido a la fecha

|

|

|

|

|

|

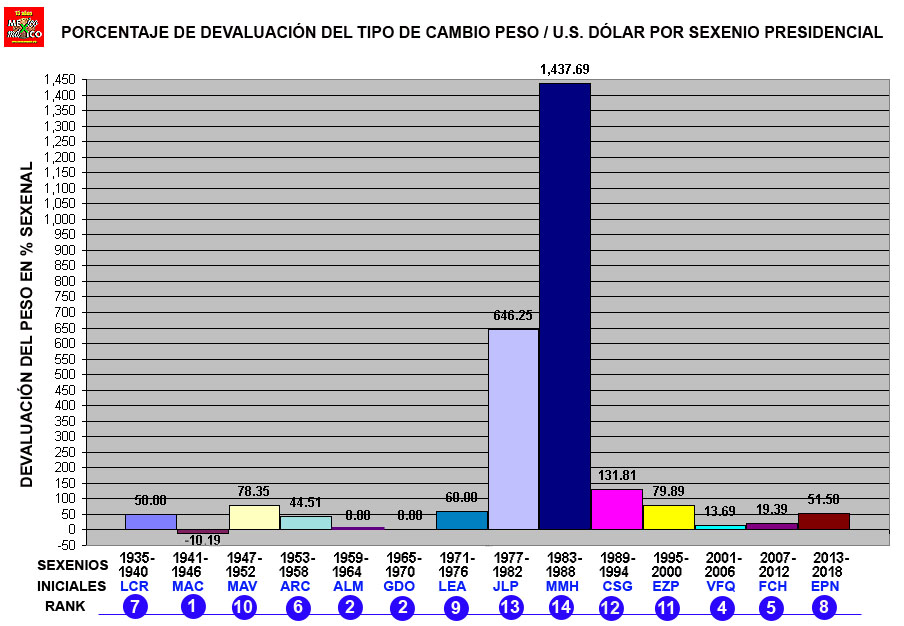

En

esta gráfica se resume la historia post revolucionaria de la paridad

peso-dólar por sexenio y determina el ranking presidencial en el

manejo de este importante factor de la economía mexicana, quedando

del mejor al peor, de la siguiente forma: |

|

|

|

|

¿Porqué pierde valor el peso mexicano con respecto al dólar?

La respuesta es sencilla, se devalúa porque la inflación en México

es mayor que en U.S.A., solamente en 2014 fue más de 5 veces mayor, durante 2015 fue casi 3 veces mayor

y durante 2016 resultó todavía 62% arriba.. En 2017 resultó 3.16 veces mayor que la de Estados Unidos,

en 2018, fue 2.5 veces mayor y en 2020 fue 2.3 veces mayor.

Lo ideal sería que

la inflación de México fuera igual o muy cercana a la de USA, pero

mientras eso no suceda el tipo de cambio se tiene que ajustar. En

cierto modo es mucho mejor que se mueva de acuerdo a la oferta y la

demanda y no que se sostenga a la fuerza un tipo de cambio que

sobrevalúe en exceso al peso.

Sin embargo, hasta diciembre 31 de 2019 el tipo de cambio de equilibrio,

en base al año de 1970, fue de $16.18 por dólar y ese sería

el tipo de cambio que debiera regir, (en esa fecha) en condiciones ideales y en base

al diferencial de inflaciones, entre ambos países.

¿Que significa?

Que en un sistema de oferta y demanda, difícilmente volveremos a

verlo por debajo de $16.00.

Pero por otra parte, dentro del libre mercado de divisas, el dólar se ha

revaluado en virtud del crecimiento económico de USA, la muy baja inflación,

bajo desempleo

y las variaciones en la tasa de interés de referencia que

determina la FED.

Esto presiona y por lo mismo devalúa, casi a todas las

monedas del mundo y México no ha sido la excepción.

¿Porqué?

Ante el aumento de tasas de interés en U.S.A., los grandes

inversionistas se refugian en el dólar y retiran sus inversiones en

pesos y otras monedas. Por lo mismo la demanda de dólares es

inusualmente elevada y suben las tasas de cambio.

La explicación de la tabla que sigue es bastante simple, pues lo

único que hace es comparar el diferencial de inflaciones anuales

entre México y Estados Unidos, determinar un porcentaje de

crecimiento diferencial y compararlo con el porcentaje de

devaluación (o revaluación) de nuestra moneda en dicho período. Como

este cálculo se inició en 1970, que fue el último año de desarrollo

estable y en el que nuestra inflación incluso fue menor que la de

Estados Unidos, podemos decir con certeza que estamos partiendo de

una época en la que nuestro tipo de cambio se encontraba en

equilibrio, es decir no estaba ni sobrevaluado, ni subvaluado.

Leer Más. |

|

Nota:

En virtud de las múltiples variaciones que sufrió el tipo de

cambio Peso-Dólar durante el año 2008 y 2009, a partir de

marzo de 2009 agregamos esta nueva versión que muestra los

resultados mensuales del año 2008 a la fecha, que incluye

además la gráfica de la misma. Para ver la versión normal en

base anual

Oprima Aquí. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ACTUALIZADA HASTA: |

Agosto 31, 2022 |

|

|

|

|

|

|

|

|

|

|

|

|

|

(Esta tabla se actualiza cada mes) |

|

|

|

**(Esta tabla está actualizada con INPC's nueva base 2018) |

|

|

|

Presidente/AÑO |

I N F L A C I O N % |

V A L U A C I O N D E L PESO % |

|

MEXICO |

U.S.A. |

|

|

|

MEXICO |

U.S.A. |

DIFER % |

FAC.INCR. |

PARIDAD $ |

INCR.% |

FAC.INCR.. |

RANGO |

VALUACION % |

|

**INPC |

Inf. anualizada |

IPC |

|

|

|

EZP 2000 |

8.96 |

3.39 |

5.39 |

871.823 |

9570.00 |

0.53 |

765.60 |

2000 |

13.87 |

|

48.3077 |

|

174.00 |

|

|

|

VFQ 2001 |

4.40

|

1.55

|

2.81 |

896.305 |

9170.00 |

-4.18 |

733.60 |

2001 |

22.18 |

|

50.4349 |

|

176.70 |

|

|

|

VFQ 2002 |

5.70

|

2.38

|

3.25 |

925.403 |

10361.00 |

12.99 |

828.88 |

2002 |

11.64 |

|

53.3099 |

|

180.90 |

|

|

|

VFQ 2003 |

3.98

|

1.88

|

2.06 |

944.451 |

11237.20 |

8.46 |

898.98

|

2003 |

5.06 |

|

55.4298 |

|

184.30 |

|

|

|

VFQ 2004 |

5.19

|

3.26

|

1.87 |

962.152 |

11218.30 |

-0.17 |

897.46

|

2004 |

7.21 |

|

58.3071 |

|

190.30 |

|

|

|

VFQ 2005 |

3.33 |

3.42 |

-0.08 |

961.381 |

10710.90 |

-4.52 |

856.87 |

2005 |

12.20 |

|

60.2503 |

|

196.80 |

|

|

|

VFQ 2006 |

4.05 |

2.54 |

1.48 |

975.563 |

10875.50 |

1.54 |

870.04 |

2006 |

12.13 |

|

62.6924 |

|

201.80 |

|

|

|

FCH 2007 |

3.76 |

4.08 |

-0.31 |

972.542 |

10904.30 |

0.26 |

872.34 |

2007 |

11.49 |

|

65.0491 |

|

210.04 |

|

|

|

FCH 2008/1 |

0.46 |

0.50 |

-0.03

|

972.218 |

10837.40 |

-0.61 |

866.99 |

2008/1 |

12.14 |

|

65.3506 |

|

211.08 |

|

|

|

FCH 2008/2 |

0.76 |

0.79 |

-0.03

|

972.284 |

10681.30 |

-2.05 |

854.50 |

2008/2 |

13.78 |

|

65.5448 |

|

211.69 |

|

|

|

FCH 2008/3 |

1.49 |

1.66 |

-0.17 |

970.915 |

10698.70 |

-1.89 |

855.90 |

2008/3 |

13.44 |

|

66.0199 |

|

213.53 |

|

|

|

FCH 2008/4 |

1.72 |

2.28 |

-0.54 |

967.258 |

10527.20 |

-3.46 |

842.18 |

2008/4 |

14.85 |

|

66.1701 |

|

214.82 |

|

|

|

FCH 2008/5 |

1.61 |

3.14 |

-1.48 |

958.145 |

10306.60 |

-5.48 |

824.53 |

2008/5 |

16.21 |

|

66.0986 |

|

216.63 |

|

|

|

FCH 2008/6 |

2.03 |

4.18 |

-2.06 |

952.511 |

10302.80 |

-5.52 |

824.22 |

2008/6 |

15.56 |

|

66.3722 |

|

218.82 |

|

|

|

FCH 2008/7 |

2.60 |

4.73 |

-2.03 |

952.817 |

10034.00 |

-7.98 |

802.72 |

2008/7 |

18.70 |

|

66.7421 |

|

219.96 |

|

|

|

FCH 2008/8 |

3.20 |

4.31 |

-1.07 |

962.160 |

10182.20 |

-6.62 |

814.58 |

2008/8 |

18.12 |

|

67.1275 |

|

219.09 |

|

|

|

FCH 2008/9 |

3.90 |

4.16 |

-0.26 |

970.058 |

10939.70 |

0.32 |

875.18 |

2008/9 |

10.84 |

|

67.5849 |

|

218.78 |

|

|

|

FCH 2008/10 |

4.61 |

3.11 |

1.45 |

986.634 |

12834.20 |

17.70 |

1026.74 |

2008/10 |

-3.91 |

|

68.0455 |

|

216.57 |

|

|

|

FCH 2008/11 |

5.80 |

1.14 |

4.61 |

1017.334 |

13232.50 |

21.35 |

1058.60 |

2008/11 |

-3.90 |

|

68.8189 |

|

212.43 |

|

|

|

FCH 2008 |

6.53 |

0.09 |

6.43 |

1035.085 |

13773.80 |

26.32 |

1101.90 |

2008 |

-6.06 |

|

69.2956 |

6.5281 |

210.23 |

|

|

|

FCH 2009/1 |

0.23 |

0.44 |

-0.20 |

1032.988 |

14197.50 |

3.08 |

1135.80 |

2009/1 |

-9.05 |

|

69.4561 |

6.2824 |

211.14 |

|

|

|

FCH 2009/2 |

0.45 |

0.93 |

-0.48 |

1030.146 |

14932.20 |

8.41 |

1194.58 |

2009/2 |

-13.76 |

|

69.6095 |

6.2013 |

212.19 |

|

|

|

FCH 2009/3 |

1.03 |

1.18 |

-0.15 |

1033.559 |

14385.50 |

4.44 |

1150.84 |

2009/3 |

-10.19 |

|

70.0100 |

6.0437 |

212.71 |

|

|

|

FCH 2009/4 |

1.38 |

1.43 |

-0.05

|

1034.594 |

13648.50 |

-0.91 |

1091.88 |

2009/4 |

-5.25 |

|

70.2550 |

6.1733 |

213.24 |

|

|

|

FCH 2009/5 |

1.09 |

1.73 |

-0.63 |

1028.609 |

13233.70 |

-3.92 |

1058.70 |

2009/5 |

-2.84 |

|

70.0504 |

5.9785 |

213.86 |

|

|

|

FCH 2009/6 |

1.28 |

2.60 |

-1.29 |

1021.726 |

13181.20 |

-4.30 |

1054.50 |

2009/6 |

-3.11 |

|

70.1794 |

5.7361 |

215.69 |

|

|

|

FCH 2009/7 |

1.55 |

2.44 |

-0.86 |

1026.136 |

13222.30 |

-4.00 |

1057.78 |

2009/7 |

-2.99 |

|

70.3705 |

5.4365 |

215.35 |

|

|

|

FCH 2009/8 |

1.79 |

2.67 |

-0.85 |

1026.291 |

13257.90 |

-3.75 |

1060.63 |

2009/8 |

-3.24 |

|

70.5389 |

5.0820 |

215.83 |

|

|

|

FCH 2009/9 |

2.30 |

2.73 |

-0.42 |

1030.788 |

13551.30 |

-1.62 |

1084.10 |

2009/9 |

-4.92 |

|

70.8927 |

4.8943 |

215.97 |

|

|

|

FCH 2009/10 |

2.61 |

2.83 |

-0.21 |

1032.917 |

13082.50 |

-5.02 |

1046.60 |

2009/10 |

-1.31 |

|

71.1072 |

4.4995 |

216.18 |

|

|

|

FCH 2009/11 |

3.15 |

2.90 |

0.24 |

1037.540 |

12913.90 |

-6.24 |

1033.11 |

2009/11 |

0.43 |

|

71.4760 |

3.8610 |

216.33 |

|

|

|

FCH 2009 |

3.57 |

2.72 |

0.83 |

1043.673 |

13043.70 |

-5.30 |

1043.50 |

2009 |

0.02 |

|

71.7719 |

3.5735 |

215.95 |

|

|

|

FCH 2010/1 |

1.09 |

0.34 |

0.74 |

1051.424 |

12997.50 |

-0.35 |

1039.80 |

2010/1 |

1.12 |

|

72.5520 |

4.4573 |

216.69 |

|

|

|

FCH 2010/2 |

1.67 |

0.37 |

1.30 |

1057.242 |

12850.30 |

-1.48 |

1028.02 |

2010/2 |

2.84 |

|

72.9717 |

4.8301 |

216.74 |

|

|

|

FCH 2010/3 |

2.39 |

0.78 |

1.60 |

1060.394 |

12414.50 |

-4.82 |

993.16 |

2010/3 |

6.77 |

|

73.4897 |

4.9704 |

217.63 |

|

|

|

FCH 2010/4 |

2.07 |

0.95 |

1.10 |

1055.182 |

12246.50 |

-6.11 |

979.72 |

2010/4 |

7.70 |

|

73.2556 |

4.2710 |

218.01 |

|

|

|

FCH 2010/5 |

1.42 |

1.03 |

0.39 |

1047.721 |

12858.90 |

-1.42 |

1028.71 |

2010/5 |

1.85 |

|

72.7940 |

3.9166 |

218.18 |

|

|

|

FCH 2010/6 |

1.39 |

0.93 |

0.45 |

1048.417 |

12839.40 |

-1.57 |

1027.15 |

2010/6 |

2.07 |

|

72.7712 |

3.6932 |

217.97 |

|

|

|

FCH 2010/7 |

1.61 |

0.95 |

0.65 |

1050.471 |

12703.80 |

-2.61 |

1016.30 |

2010/7 |

3.36 |

|

72.9292 |

3.6360 |

218.01 |

|

|

|

FCH 2010/8 |

1.89 |

1.09 |

0.79 |

1051.937 |

13136.70 |

0.71 |

1050.94 |

2010/8 |

0.10 |

|

73.1317 |

3.6758 |

218.31 |

|

|

|

FCH 2010/9 |

2.43 |

1.15 |

1.26 |

1056.836 |

12480.10 |

-4.32 |

998.41 |

2010/9 |

5.85 |

|

73.5151 |

3.6991 |

218.44 |

|

|

|

FCH 2010/10 |

3.06 |

1.28 |

1.76 |

1062.038 |

12402.30 |

-4.92 |

992.18 |

2010/10 |

7.04 |

|

73.9689 |

4.0245 |

218.71 |

|

|

|

FCH 2010/11 |

3.89 |

1.32 |

2.53 |

1070.097 |

12553.80 |

-3.76 |

1004.30 |

2010/11 |

6.55 |

|

74.5616 |

4.3169 |

218.80 |

|

|

|

FCH 2010 |

4.40 |

1.50 |

2.86 |

1073.553 |

12381.70 |

-5.08 |

990.54 |

2010 |

8.38 |

|

74.9310 |

4.4016 |

219.18 |

|

|

|

FCH 2011/01 |

0.49 |

0.48 |

0.01 |

1073.669 |

12090.30 |

-2.35 |

967.22 |

2011/01 |

11.01 |

|

75.2960 |

3.7820 |

220.22 |

|

|

|

FCH 2011/02 |

0.86 |

0.97 |

-0.11 |

1072.408 |

12055.80 |

-2.63 |

964.46 |

2011/02 |

11.19 |

|

75.5785 |

3.5723 |

221.31 |

|

|

|

FCH 2011/03 |

1.06 |

1.96 |

-0.88 |

1064.090 |

12061.50 |

-2.59 |

964.92 |

2011/03 |

10.28 |

|

75.7235 |

3.0395 |

223.47 |

|

|

|

FCH 2011/04 |

1.05 |

2.61 |

-1.52 |

1057.198 |

11692.50 |

-5.57 |

935.40 |

2011/04 |

13.02 |

|

75.7174 |

3.3607 |

224.91 |

|

|

|

FCH 2011/05 |

0.30 |

3.10 |

-2.71 |

1044.491 |

11658.80 |

-5.84 |

932.70 |

2011/05 |

11.99 |

|

75.1593 |

3.2493 |

225.96 |

|

|

|

FCH 2011/06 |

0.30 |

2.99 |

-2.61 |

1045.558 |

11891.60 |

-3.96 |

951.33 |

2011/06 |

9.91 |

|

75.1555 |

3.2765 |

225.72 |

|

|

|

FCH 2011/07 |

0.78 |

3.08 |

-2.23 |

1049.645 |

11663.80 |

-5.80 |

933.10 |

2011/07 |

12.49 |

|

75.5161 |

3.5472 |

225.92 |

|

|

|

FCH 2011/08 |

0.94 |

3.36 |

-2.34 |

1048.414 |

12368.50 |

-0.11 |

989.48 |

2011/08 |

5.96 |

|

75.6356 |

3.4237 |

226.55 |

|

|

|

FCH 2011/09 |

1.19 |

3.52 |

-2.25 |

1049.393 |

13456.70 |

8.68 |

1076.54 |

2011/09 |

-2.52 |

|

75.8211 |

3.1368 |

226.89 |

|

|

|

FCH 2011/10 |

1.87 |

3.30 |

-1.39 |

1058.662 |

13113.20 |

5.91 |

1049.06 |

2011/10 |

0.92 |

|

76.3327 |

3.1956 |

226.42 |

|

|

|

FCH 2011/11 |

2.97 |

3.22 |

-0.24 |

1071.011 |

13953.80 |

12.70 |

1116.30 |

2011/11 |

-4.06 |

|

77.1583 |

3.4827 |

226.23 |

|

|

|

FCH 2011 |

3.82 |

2.96 |

0.83 |

1082.482 |

13978.70 |

12.90 |

1118.30 |

2011 |

-3.20 |

|

77.7924 |

3.8188 |

225.67 |

|

|

|

FCH 2012/01 |

0.71 |

0.44 |

0.27 |

1085.369 |

13006.30 |

-6.96 |

1040.50 |

2012/01 |

4.31 |

|

78.3430 |

4.0468 |

226.67 |

|

|

|

FCH 2012/02 |

0.91 |

0.88 |

0.03 |

1082.808 |

12857.50 |

-8.02 |

1028.60 |

2012/02 |

5.27 |

|

78.5023 |

3.8686 |

227.66 |

|

|

|

FCH 2012/03 |

0.97 |

1.65 |

-0.67 |

1075.263 |

12693.50 |

-9.19 |

1015.48 |

2012/03 |

5.89 |

|

78.5474 |

3.7293 |

229.39 |

|

|

|

FCH 2012/04 |

0.65 |

1.96 |

-1.28 |

1068.662 |

13228.80 |

-5.36 |

1058.30 |

2012/04 |

0.98 |

|

78.3010 |

3.4121 |

230.09 |

|

|

|

FCH 2012/05 |

0.34 |

1.84 |

-1.47 |

1066.540 |

13780.90 |

-1.42 |

1102.47 |

2012/05 |

-3.26 |

|

78.0538 |

3.8512 |

229.82 |

|

|

|

FCH 2012/06 |

0.80 |

1.69 |

-0.87 |

1073.030 |

13653.00 |

-2.33 |

1092.24 |

2012/06 |

-1.76 |

|

78.4137 |

4.3352 |

229.48 |

|

|

|

FCH 2012/07 |

1.36 |

1.52 |

-0.15 |

1080.816 |

13264.40 |

-5.11 |

1061.15 |

2012/07 |

1.85 |

|

78.8539 |

4.4200 |

229.10 |

|

|

|

FCH 2012/08 |

1.67 |

2.09 |

-0.41 |

1078.060 |

13417.20 |

-4.02 |

1073.38 |

2012/08 |

0.44 |

|

79.0905 |

4.5679 |

230.38 |

|

|

|

FCH 2012/09 |

2.12 |

2.54 |

-0.41 |

1078.001 |

12852.10 |

-8.06 |

1028.17 |

2012/09 |

4.85 |

|

79.4391 |

4.7718 |

231.41 |

|

|

|

FCH 2012/10 |

2.63 |

2.50 |

0.13 |

1083.877 |

13049.80 |

-6.65 |

1043.98 |

2012/10 |

3.82 |

|

79.8410 |

4.5961 |

231.32 |

|

|

|

FCH 2012/11 |

3.33 |

2.02 |

1.29 |

1096.440 |

12961.70 |

-7.28 |

1036.94 |

2012/11 |

5.74 |

|

80.3834 |

4.1799 |

230.22 |

|

|

|

FCH 2012 |

3.57 |

1.74 |

1.80 |

1101.923 |

12988.00 |

-7.09 |

1039.04 |

2012 |

6.05 |

|

80.5682 |

3.5683 |

229.60 |

|

|

|

EPN 2013/01 |

0.40 |

0.30 |

0.11 |

1103.100 |

12740.80 |

-1.90 |

1019.26 |

2013/01 |

8.23 |

|

80.8928 |

3.2546 |

230.28 |

|

|

|

EPN 2013/02 |

0.90 |

1.12 |

-0.22 |

1099.524 |

12832.20 |

-1.20 |

1026.58 |

2013/02 |

7.11 |

|

81.2909 |

3.5523 |

232.17 |

|

|

|

EPN 2013/03 |

1.64 |

1.38 |

0.25 |

1104.704 |

12354.60 |

-4.88 |

988.37 |

2013/03 |

11.77 |

|

81.8874 |

4.2523 |

232.77 |

|

|

|

EPN 2013/04 |

1.70 |

1.28 |

0.42 |

1106.584 |

12132.60 |

-6.59 |

970.61 |

2013/04 |

14.01 |

|

81.9415 |

4.6494 |

232.53 |

|

|

|

EPN 2013/05 |

1.37 |

1.46 |

-0.09

|

1100.941 |

12778.10 |

-1.62 |

1022.25 |

2013/05 |

7.70 |

|

81.6688 |

4.6314 |

232.95 |

|

|

|

EPN 2013/06 |

1.30 |

1.70 |

-0.39 |

1097.639 |

13023.50 |

0.27 |

1041.88 |

2013/06 |

5.35 |

|

81.6192 |

4.0880 |

233.50 |

|

|

|

EPN 2013/07 |

1.27 |

1.74 |

-0.46 |

1096.843 |

12763.50 |

-1.73 |

1021.08 |

2013/07 |

7.42 |

|

81.5922 |

3.4726 |

233.60 |

|

|

|

EPN 2013/08 |

1.56 |

1.86 |

-0.30 |

1098.642 |

13006.40 |

0.14 |

1040.51 |

2013/08 |

5.59 |

|

81.8243 |

3.4565 |

233.88 |

|

|

|

EPN 2013/09 |

1.94 |

1.98 |

-0.04

|

1101.497 |

13145.00 |

1.21 |

1051.60 |

2013/09 |

4.74 |

|

82.1323 |

3.3903 |

234.15 |

|

|

|

EPN 2013/10 |

2.43 |

1.72 |

0.70 |

1109.593 |

12864.00 |

-0.95 |

1029.12 |

2013/10 |

7.82 |

|

82.5230 |

3.3591 |

233.55 |

|

|

|

EPN 2013/11 |

3.38 |

1.51 |

1.84 |

1122.229 |

13083.60 |

0.74 |

1046.69 |

2013/11 |

7.22 |

|

83.2923 |

3.6187 |

233.07 |

|

|

|

EPN 2013 |

3.97 |

1.50 |

2.44 |

1128.763 |

13065.20 |

0.59 |

1045.22 |

2013 |

7.99 |

|

83.7701 |

3.9740 |

233.05 |

|

|

|

EPN 2014/01 |

0.89 |

0.37 |

0.52 |

1134.634 |

13320.70 |

1.96 |

1065.66 |

2014/01 |

6.47 |

|

84.5191 |

4.4828 |

233.92 |

|

|

|

EPN 2014/02 |

1.15 |

0.74 |

0.40 |

1133.318 |

13306.60 |

1.85 |

1064.53 |

2014/02 |

6.46 |

|

84.7332 |

4.2344 |

234.78 |

|

|

|

EPN 2014/03 |

1.43 |

1.39 |

0.03 |

1129.151 |

13084.10 |

0.14 |

1046.73 |

2014/03 |

7.87 |

|

84.9653 |

3.7586 |

236.29 |

|

|

|

EPN 2014/04 |

1.24 |

1.73 |

-0.48 |

1123.341 |

13103.90 |

0.30 |

1048.31 |

2014/04 |

7.16 |

|

84.8068 |

3.4967 |

237.07 |

|

|

|

EPN 2014/05 |

0.91 |

2.08 |

-1.14 |

1115.851 |

12846.20 |

-1.68 |

1027.70 |

2014/05 |

8.58 |

|

84.5356 |

3.5102 |

237.90 |

|

|

|

EPN 2014/06 |

1.09 |

2.27 |

-1.16 |

1115.707 |

13000.20 |

-0.50 |

1040.02 |

2014/06 |

7.28 |

|

84.6821 |

3.7526 |

238.34 |

|

|

|

EPN 2014/07 |

1.37 |

2.23 |

-0.85 |

1119.213 |

13135.70 |

0.54 |

1050.86 |

2014/07 |

6.50 |

|

84.9150 |

4.0724 |

238.25 |

|

|

|

EPN 2014/08 |

1.73 |

2.06 |

-0.32 |

1125.112 |

13110.90 |

0.35 |

1048.87 |

2014/08 |

7.27 |

|

85.2200 |

4.1499 |

237.85 |

|

|

|

EPN 2014/09 |

2.18 |

2.14 |

0.04 |

1129.231 |

13489.10 |

3.24 |

1079.13 |

2014/09 |

4.64 |

|

85.5963 |

4.2176 |

238.03 |

|

|

|

EPN 2014/10 |

2.75 |

1.88 |

0.85 |

1138.335 |

13431.60 |

2.80 |

1074.53 |

2014/10 |

5.94 |

|

86.0696 |

4.2978 |

237.43 |

|

|

|

EPN 2014/11 |

3.57 |

1.33 |

2.21 |

1153.745 |

13766.70 |

5.37 |

1101.34 |

2014/11 |

4.76 |

|

86.7638 |

4.1679 |

236.15 |

|

|

|

EPN 2014 |

4.08 |

0.76 |

3.30 |

1166.011 |

14734.80 |

12.78 |

1178.78 |

2014 |

-1.08 |

|

87.1890 |

4.0813 |

234.81 |

|

|

|

EPN 2015/1 |

-0.09 |

-0.47 |

0.38 |

1170.464 |

14841.40 |

0.72 |

1187.31 |

2015/1 |

-1.42 |

|

87.1101 |

3.0656 |

233.71 |

|

|

|

EPN 2015/2 |

0.10 |

-0.04 |

0.14 |

1167.614 |

14962.40 |

1.54 |

1196.99 |

2015/2 |

-2.45 |

|

87.2754 |

3.0003 |

234.72 |

|

|

|

EPN 2015/3 |

0.51 |

0.56 |

-0.05

|

1165.431 |

15242.70 |

3.45 |

1219.42 |

2015/3 |

-4.43 |

|

87.6307 |

3.1371 |

236.12 |

|

|

|

EPN 2015/4 |

0.25 |

0.76 |

-0.51

|

1160.056 |

15204.30 |

3.19 |

1216.34 |

2015/4 |

-4.63 |

|

87.4038 |

3.0623 |

236.60 |

|

|

|

EPN 2015/5 |

-0.25 |

1.27 |

-1.51 |

1148.409 |

15373.70 |

4.34 |

1229.90 |

2015/5 |

-6.63 |

|

86.9674 |

2.8766 |

237.81 |

|

|

|

EPN 2015/6 |

-0.09 |

1.63 |

-1.69

|

1146.318 |

15659.90 |

6.28 |

1252.79 |

2015/6 |

-8.50 |

|

87.1131 |

2.8708 |

238.64 |

|

|

|

EPN 2015/7 |

0.06 |

1.64 |

-1.55

|

1147.922 |

16451.20 |

11.65 |

1316.10 |

2015/7 |

-12.78 |

|

87.2408 |

2.7390 |

238.65 |

|

|

|

EPN 2015/8 |

0.27 |

1.49 |

-1.20

|

1151.975 |

16768.40 |

13.80 |

1341.47 |

2015/8 |

-14.13 |

|

87.4249 |

2.5873 |

238.32 |

|

|

|

EPN 2015/9 |

0.65 |

1.33 |

-0.68

|

1158.094 |

17077.10 |

15.90 |

1366.17 |

2015/9 |

-15.23 |

|

87.7524 |

2.5189 |

237.95 |

|

|

|

EPN 2015/10 |

1.16 |

1.29 |

-0.12

|

1164.576 |

16621.90 |

12.81 |

1329.75 |

2015/10 |

-12.42 |

|

88.2039 |

2.4797 |

237.84 |

|

|

|

EPN 2015/11 |

1.72 |

1.07 |

0.63 |

1173.411 |

16578.40 |

12.51 |

1326.27 |

2015/11 |

-11.53 |

|

88.6855 |

2.2149 |

237.34 |

|

|

|

EPN 2015 |

2.13 |

0.73 |

1.39 |

1182.232 |

17339.80 |

17.68 |

1387.18 |

2015 |

-14.77 |

|

89.0468 |

2.1308 |

236.53 |

|

|

|

EPN 2016/1 |

0.38 |

0.17 |

0.22 |

1184.781 |

18290.60 |

5.48 |

1463.25 |

2016/1 |

-19.03 |

|

89.3864 |

2.6131 |

236.92 |

|

|

|

EPN 2016/2 |

0.82 |

0.25 |

0.57 |

1188.991 |

18170.60 |

4.79 |

1453.65 |

2016/2 |

-18.21 |

|

89.7778 |

2.8673 |

237.11 |

|

|

|

EPN 2016/3 |

0.97 |

0.68 |

0.29 |

1185.636 |

17250.90 |

-0.51 |

1380.07 |

2016/3 |

-14.09 |

|

89.9100 |

2.6010 |

238.13 |

|

|

|

EPN 2016/4 |

0.65 |

1.16 |

-0.50

|

1176.305 |

17212.50 |

-0.73 |

1377.00 |

2016/4 |

-14.57 |

|

89.6253 |

2.5416 |

239.26 |

|

|

|

EPN 2016/5 |

0.20 |

1.57 |

-1.35

|

1166.307 |

18477.70 |

6.56 |

1478.22 |

2016/5 |

-21.10 |

|

89.2256 |

2.5967 |

240.24 |

|

|

|

EPN 2016/6 |

0.31 |

1.91 |

-1.57

|

1163.708 |

18555.00 |

7.01 |

1484.40 |

2016/6 |

-21.60 |

|

89.3240 |

2.5380 |

241.04 |

|

|

|

EPN 2016/7 |

0.57 |

1.74 |

-1.15

|

1168.638 |

18897.90 |

8.99 |

1511.83 |

2016/7 |

-22.70 |

|

89.5569 |

2.6548 |

240.65 |

|

|

|

EPN 2016/8 |

0.86 |

1.83 |

-0.96

|

1170.929 |

18795.30 |

8.39 |

1503.62 |

2016/8 |

-22.13 |

|

89.8093 |

2.7274 |

240.85 |

|

|

|

EPN 2016/9 |

1.47 |

2.07 |

-0.59

|

1175.274 |

19408.60 |

11.93 |

1552.69 |

2016/9 |

-24.31 |

|

90.3577 |

2.9689 |

241.43 |

|

|

|

EPN 2016/10 |

2.09 |

2.20 |

-0.11

|

1180.934 |

18730.40 |

8.02 |

1498.43 |

2016/10 |

-21.19 |

|

90.9062 |

3.0636 |

241.73 |

|

|

|

EPN 2016/11 |

2.89 |

2.04 |

0.83 |

1192.021 |

20622.50 |

18.93 |

1649.80 |

2016/11 |

-27.75 |

|

91.6168 |

3.3054 |

241.35 |

|

|

|

EPN 2016 |

3.36 |

2.07 |

1.26 |

1197.122 |

20664.00 |

19.17 |

1653.12 |

2016 |

-27.58 |

|

92.0390 |

3.3603 |

241.43 |

|

|

|

EPN 2017/1 |

1.70 |

0.58 |

1.11 |

1210.422 |

20758.80 |

0.46 |

1660.70 |

2017/1 |

-27.11 |

|

93.6039 |

4.7183 |

242.84 |

|

|

|

EPN 2017/2 |

2.29 |

0.90 |

1.38 |

1213.598 |

19832.20 |

-4.03 |

1586.58 |

2017/2 |

-23.51 |

|

94.1448 |

4.8642 |

243.60 |

|

|

|

EPN 2017/3 |

2.92 |

0.98 |

1.92 |

1220.054 |

18707.90 |

-9.47 |

1496.63 |

2017/3 |

-18.48 |

|

94.7225 |

5.3526 |

243.80 |

|

|

|

EPN 2017/4 |

3.04 |

1.28 |

1.74 |

1217.942 |

19067.00 |

-7.73 |

1525.36 |

2017/4 |

-20.15 |

|

94.8389 |

5.8172 |

244.52 |

|

|

|

EPN 2017/5 |

2.92 |

1.37 |

1.53 |

1215.446 |

18664.30 |

-9.68 |

1493.14 |

2017/5 |

-18.60 |

|

94.7255 |

6.1640 |

244.73 |

|

|

|

EPN 2017/6 |

3.18 |

1.46 |

1.69 |

1217.397 |

18027.90 |

-12.76 |

1442.23 |

2017/6 |

-15.59 |

|

94.9636 |

6.3137 |

244.96 |

|

|

|

EPN 2017/7 |

3.57 |

1.39 |

2.15 |

1222.844 |

17743.50 |

-14.13 |

1419.48 |

2017/7 |

-13.85 |

|

95.3227 |

6.4382 |

244.79 |

|

|

|

EPN 2017/8 |

4.08 |

1.69 |

2.35 |

1225.218 |

17775.30 |

-13.98 |

1422.02 |

2017/8 |

-13.84 |

|

95.7938 |

6.6635 |

245.52 |

|

|

|

EPN 2017/9 |

4.41 |

2.23 |

2.13 |

1222.579 |

18197.90 |

-11.93 |

1455.83 |

2017/9 |

-16.02 |

|

96.0935 |

6.3478 |

246.82 |

|

|

|

EPN 2017/10 |

5.06 |

2.17 |

2.83 |

1231.051 |

19218.80 |

-6.99 |

1537.50 |

2017/10 |

-19.93 |

|

96.6983 |

6.3715 |

246.66 |

|

|

|

EPN 2017/11 |

6.15 |

2.17 |

3.89 |

1243.712 |

18519.00 |

-10.38 |

1481.52 |

2017/11 |

-16.05 |

|

97.6952 |

6.6345 |

246.67 |

|

|

|

EPN 2017 |

6.77 |

2.11 |

4.57 |

1251.816 |

19735.40 |

-4.49 |

1578.83 |

2017 |

-20.71 |

|

98.2729 |

6.7730 |

246.52 |

|

|

|

EPN 2018/1 |

0.53 |

0.54 |

-0.01

|

1251.648 |

18698.20 |

-5.26 |

1495.86 |

2018/1 |

-16.33 |

|

98.7950 |

5.5458 |

247.87 |

|

|

|

EPN 2018/2 |

0.91 |

1.00 |

-0.09

|

1250.745 |

18790.20 |

-4.79 |

1503.22 |

2018/2 |

-16.80 |

|

99.1714 |

5.3392 |

248.99 |

|

|

|

EPN 2018/3 |

1.24 |

1.23 |

0.01

|

1251.960 |

18344.50 |

-7.05 |

1467.56 |

2018/3 |

-14.69 |

|

99.4922 |

5.0354 |

249.55 |

|

|

|

EPN 2018/4 |

0.90 |

1.63 |

-0.72

|

1242.775 |

18684.70 |

-5.32 |

1494.78 |

2018/4 |

-16.86 |

|

99.1548 |

4.5508 |

250.55 |

|

|

|

EPN 2018/5 |

0.73 |

2.05 |

-1.29

|

1235.621 |

19732.20 |

-0.02 |

1578.58 |

2018/5 |

-21.73 |

|

98.9941 |

4.5063 |

251.59 |

|

|

|

EPN 2018/6 |

1.12 |

2.22 |

-1.07

|

1238.420 |

19691.20 |

-0.22 |

1575.30 |

2018/6 |

-21.38 |

|

99.3765 |

4.6469 |

251.99 |

|

|

|

EPN 2018/7 |

1.66 |

2.22 |

-0.55

|

1244.974 |

18551.50 |

-6.00 |

1484.12 |

2018/7 |

-16.11 |

|

99.9091 |

4.8114 |

252.01 |

|

|

|

EPN 2018/8 |

2.26 |

2.28 |

-0.02

|

1251.542 |

19065.90 |

-3.39 |

1525.27 |

2018/8 |

-17.95 |

|

100.4920 |

4.9045 |

252.15 |

|

|

|

EPN 2018/9 |

2.69 |

2.40 |

0.28 |

1255.376 |

18812.00 |

-4.68 |

1504.96 |

2018/9 |

-16.58 |

|

100.9170 |

5.0196 |

252.44 |

|

|

|

EPN 2018/10 |

3.22 |

2.58 |

0.63 |

1259.657 |

19479.00 |

-1.30 |

1558.32 |

2018/10 |

-19.17 |

|

101.4400 |

4.9036 |

252.89 |

|

|

|

EPN 2018/11 |

4.10 |

2.24 |

1.82 |

1274.642 |

20410.80 |

3.42 |

1632.86 |

2018/11 |

-21.94 |

|

102.3030 |

4.7165 |

252.04 |

|

|

|

EPN 2018 |

4.83 |

1.91 |

2.87 |

1287.689 |

19682.90 |

-0.27 |

1574.63 |

2018 |

-18.22 |

|

103.0200 |

4.8305 |

251.23 |

|

|

|

AML 2019/1 |

0.09 |

0.19 |

-0.11 |

1286.336 |

18997.20 |

-3.48 |

1519.78 |

2019/1 |

-15.36 |

|

103.1080 |

4.3656 |

251.71 |

|

|

|

AML 2019/2 |

0.06 |

0.61 |

-0.55

|

1280.561 |

19163.00 |

-2.64 |

1533.04 |

2019/2 |

-16.47 |

|

103.0790 |

3.9403 |

252.78 |

|

|

|

AML 2019/3 |

0.44 |

1.18 |

-0.73

|

1278.282 |

19379.30 |

-1.54 |

1550.34 |

2019/3 |

-17.55 |

|

103.4760 |

4.0042 |

254.20 |

|

|

|

AML 2019/4 |

0.50 |

1.72 |

-1.20

|

1272.225 |

18941.40 |

-3.77 |

1515.31 |

2019/4 |

-16.04 |

|

103.5310 |

4.4135 |

255.55 |

|

|

|

AML 2019/5 |

0.21 |

1.93 |

-1.69

|

1265.868 |

19239.50 |

-2.25 |

1539.16 |

2019/5 |

-17.76 |

|

103.2330 |

4.2820 |

256.09 |

|

|

|

AML 2019/6 |

0.27 |

1.95 |

-1.65

|

1266.425 |

19168.50 |

-2.61 |

1533.48 |

2019/6 |

-17.41 |

|

103.2990 |

3.9471 |

256.14 |

|

|

|

AML 2019/7 |

0.65 |

2.12 |

-1.45

|

1269.062 |

19098.80 |

-2.97 |

1527.90 |

2019/7 |

-16.94 |

|

103.6870 |

3.7813 |

256.57 |

|

|

|

AML 2019/8 |

0.63 |

2.12 |

-1.46

|

1268.918 |

20098.80 |

2.11 |

1607.90 |

2019/8 |

-21.08 |

|

103.6700 |

3.1624 |

256.56 |

|

|

|

AML 2019/9 |

0.89 |

2.20 |

-1.28

|

1271.251 |

19636.30 |

-0.24 |

1570.90 |

2019/9 |

-19.08 |

|

103.9420 |

2.9975 |

256.76 |

|

|

|

AML 2019/10 |

1.44 |

2.43 |

-0.97

|

1275.197 |

19116.70 |

-2.88 |

1529.34 |

2019/10 |

-16.62 |

|

104.5030 |

3.0195 |

257.35 |

|

|

|

AML 2019/11 |

2.26 |

2.38 |

-0.12

|

1286.174 |

19611.30 |

-0.36 |

1568.90 |

2019/11 |

-18.02 |

|

105.3460 |

2.9745 |

257.21 |

|

|

|

AML 2019 |

2.83 |

2.29 |

0.53 |

1294.530 |

18845.20 |

-4.26 |

1507.62 |

2019 |

-14.13 |

|

105.9340 |

2.8286 |

256.97 |

|

|

|

AML 2020/1 |

0.48 |

0.39 |

0.10

|

1295.772 |

18706.70 |

-0.73 |

1496.54 |

2020/1 |

-13.42 |

|

106.4470 |

3.2384 |

257.97 |

|

|

|

AML 2020/2 |

0.90 |

0.66 |

0.24 |

1297.596 |

19397.30 |

2.93 |

1551.78 |

2020/2 |

-16.38 |

|

106.8890 |

3.6962 |

258.68 |

|

|

|

AML 2020/3 |

0.85 |

0.44 |

0.41 |

1299.806 |

23512.20 |

24.76 |

1880.98 |

2020/3 |

-30.90 |

|

106.8380 |

3.2491 |

258.12 |

|

|

|

AML 2020/4 |

-0.17 |

-0.23 |

0.06

|

1295.292 |

24388.20 |

29.41 |

1951.06 |

2020/4 |

-33.61 |

|

105.7550 |

2.1481 |

256.39 |

|

|

|

AML 2020/5 |

0.22 |

-0.23 |

0.44 |

1300.251 |

22204.00 |

17.82 |

1776.32 |

2020/5 |

-26.80 |

|

106.1620 |

2.8373 |

256.39 |

|

|

|

AML 2020/6 |

0.76 |

0.32 |

0.44 |

1300.252 |

23089.30 |

22.52 |

1847.14 |

2020/6 |

-29.61 |

|

106.7430 |

3.3340 |

257.80 |

|

|

|

AML 2020/7 |

1.43 |

0.83 |

0.59 |

1302.204 |

22201.20 |

17.81 |

1776.10 |

2020/7 |

-26.68 |

|

107.4440 |

3.6234 |

259.10 |

|

|

|

AML 2020/8 |

1.82 |

1.15 |

0.67 |

1303.222 |

22116.80 |

17.36 |

1769.34 |

2020/8 |

-26.34 |

|

107.8670 |

4.0484 |

259.92 |

|

|

|

AML 2020/9 |

2.06 |

1.29 |

0.76 |

1304.389 |

22457.30 |

19.17 |

1796.58 |

2020/9 |

-27.40 |

|

108.1140 |

4.0138 |

260.28 |

|

|

|

AML 2020/10 |

2.68 |

1.33 |

1.33 |

1311.808 |

21250.80 |

12.77 |

1700.06 |

2020/10 |

-22.84 |

|

108.7740 |

4.0870 |

260.39 |

|

|

|

AML 2020/11 |

2.76 |

1.27 |

1.47 |

1313.599 |

20147.00 |

6.91 |

1611.76 |

2020/11 |

-18.50 |

|

108.8560 |

3.3319 |

260.23 |

|

|

|

AML 2020 |

3.15 |

1.36 |

1.76 |

1317.366 |

19950.00 |

5.86 |

1596.00 |

2020 |

-17.46 |

|

109.2710 |

3.1501 |

260.47 |

|

|

|

AML 2021/01 |

0.86 |

0.43 |

0.43 |

1323.059 |

20224.80 |

1.38 |

1617.98 |

2021/01 |

-18.23 |

|

110.2100 |

3.5351 |

261.58 |

|

|

|

AML 2021/02 |

1.50 |

0.98 |

0.52 |

1324.177 |

20939.00 |

4.96 |

1675.12 |

2021/02 |

-20.95 |

|

110.9070 |

3.7590 |

263.01 |

|

|

|

AML 2021/03 |

2.34 |

1.69 |

0.64 |

1325.735 |

20440.00 |

2.46 |

1635.20 |

2021/03 |

-18.93 |

|

111.8240 |

4.6669 |

264.88 |

|

|

|

AML 2021/04 |

2.67 |

2.53 |

0.14 |

1319.232 |

19971.20 |

0.11 |

1597.70 |

2021/04 |

-17.43 |

|

112.1900 |

6.0848 |

267.05 |

|

|

|

AML 2021/05 |

2.88 |

3.35 |

-0.45

|

1311.411 |

19948.70 |

-0.01 |

1595.90 |

2021/05 |

-17.83 |

|

112.4190 |

5.8938 |

269.20 |

|

|

|

AML 2021/06 |

3.43 |

4.31 |

-0.84

|

1306.262 |

19802.70 |

-0.74 |

1584.22 |

2021/06 |

-17.55 |

|

113.0180 |

5.8786 |

271.70 |

|

|

|

AML 2021/07 |

4.04 |

4.81 |

-0.74

|

1307.646 |

19844.80 |

-0.53 |

1587.58 |

2021/07 |

-17.63 |

|

113.6820 |

5.8058 |

273.00 |

|

|

|

AML 2021/08 |

4.24 |

5.03 |

-0.75

|

1307.441 |

20060.50 |

0.55 |

1604.84 |

2021/08 |

-18.53 |

|

113.8990 |

5.5921 |

273.57 |

|

|

|

AML 2021/09 |

4.88 |

5.31 |

-0.41

|

1311.936 |

20562.30 |

3.07 |

1644.98 |

2021/09 |

-20.25 |

|

114.6010 |

6.0001 |

274.31 |

|

|

|

AML 2021/10 |

5.76 |

6.19 |

-0.41

|

1312.026 |

20529.70 |

2.91 |

1642.38 |

2021/10 |

-20.11 |

|

115.5610 |

6.2395 |

276.59 |

|

|

|

AML 2021/11 |

6.97 |

6.71 |

0.24 |

1320.558 |

21446.30 |

7.50 |

1715.70 |

2021/11 |

-23.03 |

|

116.8840 |

7.3749 |

277.95 |

|

|

|

AML 2021 |

7.36 |

7.04 |

0.30 |

1321.289 |

20467.20 |

2.59 |

1637.38 |

2021 |

-19.30 |

|

117.3080 |

7.3551 |

278.80 |

|

|

|

AML 2022/01 |

0.59 |

0.84 |

-0.25

|

1318.015 |

20635.20 |

0.82 |

1650.82 |

2022/01 |

-20.16 |

|

118.0020 |

7.0701 |

281.15 |

|

|

|

AML 2022/02 |

1.43 |

1.76 |

-0.33

|

1316.921 |

20425.70 |

-0.20 |

1634.06 |

2022/02 |

-19.41 |

|

118.9810 |

7.2800 |

283.72 |

|

|

|

AML 2022/03 |

2.43 |

3.12 |

-0.67

|

1312.437 |

19911.20 |

-2.72 |

1592.90 |

2022/03 |

-17.61 |

|

120.1590 |

7.4537 |

287.50 |

|

|

|

AML 2022/04 |

2.98 |

3.70 |

-0.69

|

1312.211 |

20372.80 |

-0.46 |

1629.82 |

2022/04 |

-19.49 |

|

120.8090 |

7.6825 |

289.11 |

|

|

|

AML 2022/05 |

3.17 |

4.84 |

-1.60

|

1300.192 |

19694.00 |

-3.78 |

1575.52 |

2022/05 |

-17.48 |

|

121.0220 |

7.6526 |

292.30 |

|

|

|

AML 2022/06 |

4.04 |

6.28 |

-2.11

|

1293.405 |

20133.50 |

-1.63 |

1610.68 |

2022/06 |

-19.70 |

|

122.0440 |

7.9863 |

296.31 |

|

|

|

AML 2022/07 |

4.81 |

6.27 |

-1.37

|

1303.140 |

20348.50 |

-0.58 |

1627.88 |

2022/07 |

-19.95 |

|

122.9480 |

8.1508 |

296.28 |

|

|

|

AML 2022/08 |

5.54 |

6.23 |

-0.65

|

1312.667 |

20096.20 |

-1.81 |

1607.70 |

2022/07 |

-18.35 |

|

123.8030 |

8.6954 |

296.17 |

|

|

|

Presidente/AÑO |

MEXICO |

U.S.A. |

DIFER % |

FAC.INCR. |

PARIDAD $ |

INCR.% |

FAC.INCR.. |

RANGO |

VALUACION % |

|

**INPC.MEX |

Inf. anualizada |

IPC.USA |

|

|

|

I N F L A C I O N % |

V A L U A C I O N D E L PESO % |

|

MEXICO |

U.S.A. |

|

|

|

|

|

|

|

|

|

|

|

**(Esta tabla está actualizada con INPC's nueva base 2018) |

|

|

|

ROJO INDICA SOBREVALUACION |

AZUL INDICA SUBVALUACION |

|

|

|

|

|

|

VALUACION HASTA : |

Agosto 31, 2022 |

-18.35 |

% |

|

|

hasta: |

Agosto 31, 2022 |

México |

U.S.A. |

|

|

|

|

TIPO DE CAMBIO DE EQUILIBRIO: |

|

$16.41

|

|

|

|

% Inflación, a la fecha |

|

5.54 |

6.23 |

|

|

|

|

|

|

|

|

|

|

|

|

% Inflación, anualizada |

|

8.70 |

8.26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fuentes: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tipo de cambio Peso-US dólar e INPC, Banxico e INEGI |

|

|

|

|

|

|

|

|

|

|

|

Indice de precios al consumidor, U.S.A, Bureau of Labor

Statistics |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

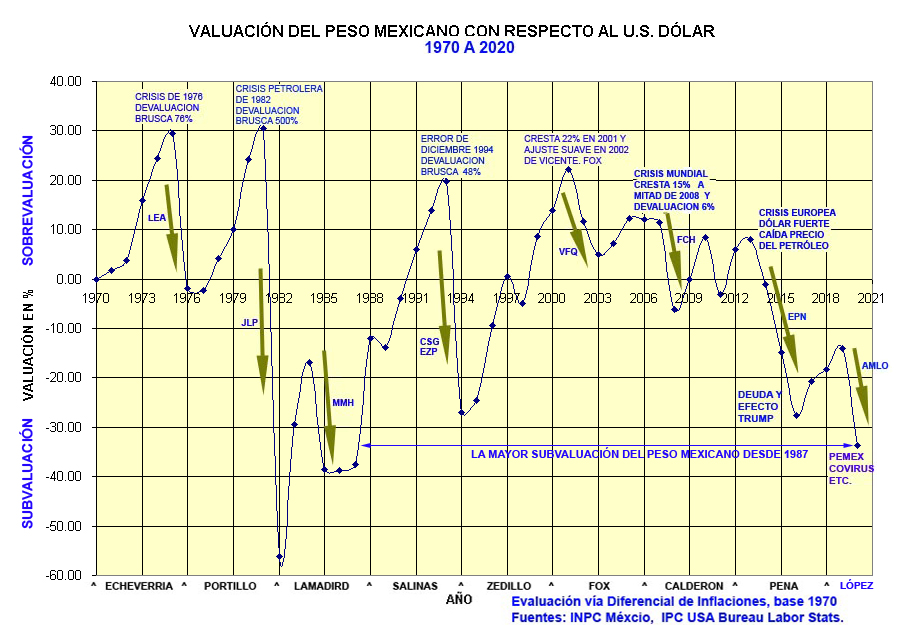

Gráfica histórica que muestra las

devaluaciones del peso mexicano desde 1970

|

|

|

La imagen de arriba es una interpretación gráfica que

muestra la razón fundamental de las crisis económicas que se han dado en

México de 1976 a la fecha: las devaluaciones bruscas de la moneda. En 1976, se dio la primera devaluación importante y precisamente

fue al final del régimen de Luis Echeverría, 76%. Durante los siguientes 6

años, en el período de José López Portillo, el tipo de cambio se puso a flotar

manteniéndose la paridad entre 22 y 25 pesos por

dólar. Sin embargo en 1982, debido a un fuerte desequilibrio de las finanzas públicas (caída del

precio del petróleo, inflación fuera de control,

excesivo endeudamiento externo, aumento de las tasas de interés

internacionales, derroche del gasto

publico, estatización y petrolización de la economía,

fuga de capitales, etc.), el gobierno se queda con las

arcas vacías (sin reservas) y se produce la más fuerte devaluación

brusca que jamás se haya dado en México, 470%,

pasando el tipo de cambio de $26.16 hasta $149.25 por dólar

en un lapso muy corto.

De

allí en adelante la economía mexicana entra en una

prolongada crisis, de la cuál, hasta la fecha, (2015) no se ha podido

recuperar. El período que siguió del Lic. Miguel de la

Madrid, heredó toda una cauda de gravísimos problemas,

que nunca se afrontaron con decisión. En ese lapso se dieron los

más altos índices de inflación anual (105.7% en 1986 y

159.20% en 1987, (ver la gráfica siguiente) y aparte del deslizamiento permanente del

tipo de cambio, (ajuste que se aplicó diariamente o

devaluación diaria), se produjo otro ajuste devaluatorio

en 1986.

Durante el período de Carlos Salinas de Gortari, se modificaron radicalmente las políticas

económicas, pasando a primer término la lucha contra la

inflación y el saneamiento y privatización de la

economía nacional. La inflación bajó de tres

dígitos en 1987 a un solo dígito para el

año de 1993. (fue de 8.01% al final del año 1993) y el deslizamiento del tipo de

cambio del peso frente al dólar se disminuyó de

manera substancial. Un mal manejo de la

economía al final del sexenio, acabó por endeudar al país mediante

instrumentos, tesobonos, pagaderos en dólares y esto dio lugar a la

crisis del Error de Diciembre de 1994,

véase por favor en este mismo sitio

La Ruta de la

Crisis de 1994. La devaluación

brusca en 1994 fue del 46%.

|

|

|

|

|

Ir a la tabla anual desde 1970

Ir a la Gráfica anual de Valuación del Peso desde 1970

Leer Análisis y Explicación de los resultados, actualizado a 2010

Ir a

Banxico,

para obtener índices de precios, INPC

Ir al sitio Bureau of Labor Statistics, USA, para obtener índices

de precios, IPC

Ir a

Banxico, para obtener Tipos de Cambio Peso-Dólar

REDES SOCIALES

|

Ver también es este

sitio:

MÉXICO, ÍNDICE DE PRECIOS E INFLACIÓN ANUALIZADA 1887- 2011,

OPRIME

AQUÍ

INFLACIÓN ANUALIZADA DE PAÍSES

AMERICANOS SELECCIONADOS,

OPRIME AQUÍ

INFLACIÓN DEVALUACIÓN DEL PESO MEXICANO

OPRIME AQUÍ

TABLA PODER ADQUISITIVO DEL SALARIO

MÍNIMO-INFLACIÓN DESDE 1935

OPRIME AQUÍ

|

|

|

|

|

|

|